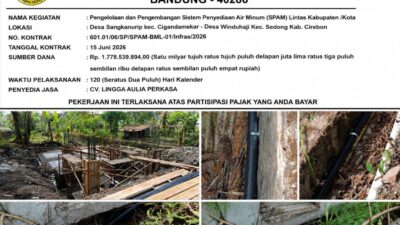

EDUKADI NEWS – CIANJUR, 6 Pebruari 2026, Temuan Badan Pemeriksa Keuangan (BPK) terkait adanya kerugian keuangan negara di sejumlah Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Cianjur menjadi tamparan keras bagi tata kelola pemerintahan daerah. Fakta tersebut bukan sekadar catatan administratif dalam laporan audit, melainkan sinyal serius bahwa sistem pengawasan internal pemerintah daerah patut dipertanyakan.

Sebagai Aparat Pengawas Internal Pemerintah (APIP), Inspektorat Daerah seharusnya menjadi garda terdepan dalam mencegah terjadinya penyimpangan pengelolaan anggaran.

Namun ketika kerugian keuangan negara justru terungkap melalui audit eksternal BPK, publik berhak mempertanyakan efektivitas pengawasan internal: apakah fungsi Inspektorat berjalan optimal, atau justru tumpul dalam mendeteksi dan mencegah pelanggaran sejak dini?

Persoalan ini semakin krusial ketika penyelesaian temuan kerap berhenti pada pengembalian kerugian negara. Praktik tersebut menimbulkan kesan bahwa persoalan dianggap selesai secara administratif, tanpa disertai penegakan sanksi yang tegas terhadap pihak-pihak yang bertanggung jawab.

Padahal, secara hukum, pengembalian kerugian negara tidak menghapus unsur pidana apabila dalam perbuatannya terdapat indikasi kesengajaan atau penyalahgunaan kewenangan.

Hal ini ditegaskan dalam:

Pasal 4 Undang-Undang Nomor 31 Tahun 1999 jo Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, yang menyatakan bahwa pengembalian kerugian keuangan negara tidak menghapuskan pidana terhadap pelaku.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, yang mewajibkan setiap pengelolaan keuangan negara dilakukan secara tertib, taat aturan, efisien, transparan, dan bertanggung jawab.

Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), yang menegaskan peran APIP dalam memberikan keyakinan memadai atas pengelolaan keuangan negara.

Pola “salah lalu kembalikan” berpotensi menumbuhkan moral hazard di lingkungan birokrasi. Aparatur bisa saja berani mengambil langkah keliru karena merasa risiko dapat diselesaikan dengan pengembalian dana semata. Jika dibiarkan, praktik ini akan menggerus disiplin, integritas, serta kepercayaan publik terhadap pengelolaan uang rakyat.

Analogi sederhana dapat menggambarkan situasi tersebut: dalam pertandingan sepak bola, pelanggaran tidak pernah dihapus hanya dengan mengulang permainan. Wasit tetap memberikan kartu sebagai bentuk konsekuensi.

Tanpa ketegasan, aturan hanya menjadi formalitas belaka.

Temuan BPK ini seharusnya menjadi momentum evaluasi menyeluruh bagi Pemerintah Kabupaten Cianjur. Penguatan peran Inspektorat, penerapan sanksi administratif maupun hukum yang proporsional, serta transparansi penanganan temuan audit merupakan langkah mendesak untuk memulihkan kepercayaan publik.

Akuntabilitas tidak cukup dibuktikan dengan pengembalian kerugian negara. Yang jauh lebih penting adalah keberanian menegakkan aturan tanpa kompromi. Ketika peluit sudah ditiup, publik kini menunggu satu hal paling mendasar: di mana kartunya?(Tim red)